Asegúrese de que todos los copagos cuenten

Muchos en la comunidad de trastornos hemorrágicos confían en el copago del paciente asistencia programas para ayudar a sufragar el costo de bolsillo (OOP) de sus medicamentos recetados. Desafortunadamente, las aseguradoras de salud se niegan cada vez más a acreditar el copago asistencia hacia los deducibles de los pacientes y los máximos OOP. Esta práctica (“ajuste del acumulador de copago”) pone en riesgo la salud y la seguridad financiera del paciente.

Fondo

Los programas de ajustador acumulador de copago (CAAP) son una táctica de contención de costos relativamente nueva que se ha expandido rápidamente hasta el punto en que ahora aparecen en más de 80% de planes de salud comerciales. A veces, los planes generan CAAP para los consumidores en la mitad del año del plan y ocultan su existencia en documentos del plan que tienen cientos de páginas, ocultándolos con nombres confusos como "programas de protección de bolsillo" o "soluciones de copago especiales".

(“Maximizadores de copago”, que se encuentran comúnmente en los planes de salud autofinanciados, son una variación de los CAAP. Los maximizadores están estructurados de tal manera que el paciente nunca encuentra una factura sorpresa cuando va a surtir su receta, pero el plan aún se niega a contar los dólares de asistencia para las obligaciones de costos compartidos del paciente).

Impacto

CAAPs crean confusión significativa, riesgo financiero y barreras para cuidar a los consumidores. pacientes ddescubrir que no pueden permitirse el lujo de permanecer en sus medicamentos: ellos pueden encontrar que se ven obligados a interrumpir tratamiento, o tengo que acudir a las salas de emergencia para recibir atención de episodios agudos de salud. Ambas opciones conducen a malos resultados de salud Y a un mayor gasto en atención médica en general. Los pacientes expuestos a costos de bolsillo altísimos año tras año enfrentan amenazas a su seguridad financiera, así como a su bienestar físico.

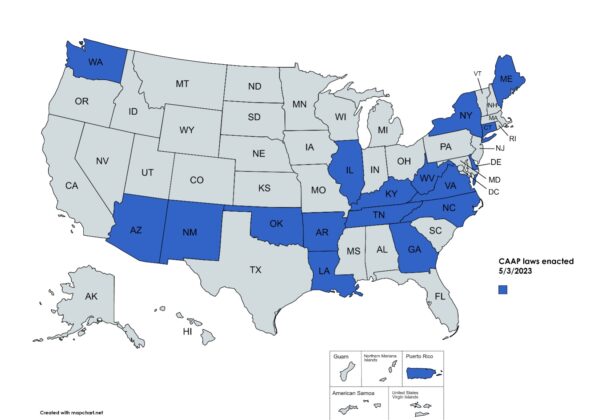

¿Qué se está haciendo para evitar los ajustadores de acumuladores?

A la fecha, 17 estados y un territorio han aprobado leyes que prohíben o limitan el uso de ajustadores de acumuladores para todos los planes individuales y de grupos pequeños regulados a nivel estatal.

El Congreso continúa considerando la legislación federal que prohibiría o limitaría el uso de ajustadores de acumuladores por planes regulados por el gobierno federal (planes de grandes empleadores y autofinanciados), así como planes regulados por el estado.

Posición de HFA

¡Todos los copagos cuentan! Los legisladores deberían pProteger a los pacientes de los altos costos de bolsillo al exigir que los planes de salud acrediten todos los pagos realizados por o en nombre de los pacientes hacia los deducibles del paciente y los gastos máximos de bolsillo. Los ajustadores de acumuladores de copagos ponen en peligro la salud y el bienestar del paciente.

Más preguntas frecuentes

¿La asistencia de copago es lo mismo que un cupón o una “tarjeta de copago”?

La asistencia de copago es diferente de las tarjetas de copago o cupones de medicamentos. Cambios en la asistencia para copagos (de organizaciones sin fines de lucro, organizaciones benéficas o fabricantes de medicamentos) cómo un paciente paga su costo compartido, en lugar de qué ellos pagan. La asistencia de copago (a diferencia de las tarjetas de copago o los cupones) solo está disponible para pacientes con afecciones crónicas, como trastornos hemorrágicos, que necesitan medicamentos especiales para controlar su enfermedad y que cumplen con los criterios de elegibilidad y de ingresos especificados. Para estos pacientes, la asistencia de copago es a menudo la única forma en que pueden pagar los costos de desembolso de los medicamentos que salvan vidas.

¿La asistencia de copago aumenta el uso de medicamentos costosos?

¡No! Para afecciones como los trastornos hemorrágicos, no existen alternativas genéricas ni de bajo costo. Y las aseguradoras de salud aún tienen el control de a qué tratamientos pueden acceder los pacientes, utilizando sus herramientas tradicionales de diseño de formularios, autorización previa, etc. Los pacientes aún deben obtener la aprobación de la aseguradora para obtener acceso al medicamento en cuestión.

¿Qué sucede cuando no se permite contar la asistencia de copago?

Cuando una aseguradora aplica un acumulador de copago, la aseguradora cobra el doble (o incluso más del doble) del monto del costo compartido requerido del paciente: una vez del programa de asistencia de copago y luego, cuando se agotan los dólares de asistencia, el monto total del costo compartido (nuevamente) del paciente. Por parte del paciente, con demasiada frecuencia, el resultado es que el paciente se enfrenta a un cargo inesperado e inasequible por la recarga de su medicamento. El paciente, si no puede pagar, puede verse obligado a abandonar su receta, suspender la terapia y potencialmente terminar en la sala de emergencias para recibir tratamiento por un problema de salud agudo (y evitable).

¿Las reglas son diferentes para las personas que están inscritas en planes de salud con deducible alto?

Los reguladores federales han decidido que la guía del Servicio de Impuestos Internos de 2004 impide que los consumidores en planes de salud con deducible alto (HDHP) usen la asistencia de copago mientras todavía están dentro del deducible de su plan. Esta regla del IRS hace que sea más difícil proteger a los afiliados de HDHP de los ajustadores del acumulador de copago. Los defensores de los pacientes han tratado de limitar el impacto de la regla del IRS apoyando la inclusión del lenguaje de "cláusula de ahorro" en la legislación estatal de CAAP. La cláusula de ahorro aclara que las protecciones de CAAP se activan para los afiliados de HDHP tan pronto como hayan pagado la porción definida por ley de su deducible anual que los hace elegibles para contribuir a una cuenta de ahorros para la salud: $1,500/persona o $3,000/familia , en lugar del deducible completo (que puede ser tan alto como $7,500/persona o $15,000/familia en 2023).

Recursos

- Explicación de los acumuladores de copagos (video)

- El informe del Instituto del SIDA, Políticas de ajuste del acumulador de copago en 2023

- Allcopayscount.org

- Alianza dirigida Acumulador de copago 101

Actualizado mayo 2023